La legge italiana sulle società permette all’imprenditore di scegliere fra diverse classificazioni di imprese. Il Codice civile disciplina le varie tipologie di società commerciali che possiamo racchiudere in due macro-gruppi:

– società di persone;

– società di capitali.

Fanno parte delle società di persone le società in nome collettivo (snc), le società in accomandita semplice (sas) e le società semplici (ss) che però non possono svolgere attività commerciali. Il reddito prodotto da queste società è tassato in capo ai soci e non in capo alla società. La società paga solo l’Irap, mentre assegna il reddito ai soci e questo sarà tassato ai fini Irpef in capo ai soci. Non conta in Italia se quel reddito sia stato effettivamente versato ai soci o sia rimasto in società. La normativa tributaria prevede una tassazione a prescindere. Se poi questo reddito è prelevato in un secondo momento, non ci sarà una ulteriore tassazione.

Le società di capitali sono, invece, la società a responsabilità limitata (srl), la società in accomandita per azioni (sapa), la società per azioni (spa), consorzi e cooperative. La più diffusa in Italia è la srl con l’aggiunta della sottocategoria delle società a responsabilità limitata semplificata (srls). La sapa è poco utilizzata, mentre le spa rappresentano un modello utilizzato per le società medio grandi e quotate in Borsa.

Il reddito delle società di capitali è tassato in capo alla società insieme all’Irap. L’imposta che sconta è l’Ires. Quindi le società di persone hanno un reddito soggetto ad Irap e Irpef, mentre le società di capitali sono soggette a Irap e Ires. Lasciando da parte per un attimo l’Irap e concentrandoci sulle differenze fra la struttura Irpef e Ires, vediamo che le due imposte hanno un comportamento totalmente diverso. L’Ires ha una imposizione flat a unica aliquota di imposta al 24 per cento. Non conta il livello di reddito che ha raggiunto la società. L’imposta è del 24 per cento sul totale imponibile, cioè sul reddito fiscale. L’Irpef, invece, è un’imposta progressiva. Cioè l’aliquota aumenta con l’aumento del reddito imponibile per scaglioni. In pratica, la prima fascia di reddito è tassata con un’aliquota, l’eccedenza fino al limite della seconda fascia ha un’aliquota maggiorata e così via di scaglione in scaglione.

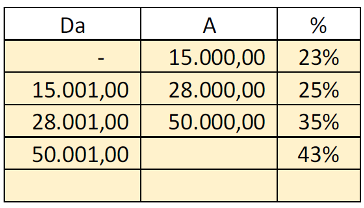

Di seguito (vedi qui) la tabella con le aliquote 2023 Irpef e i vari scaglioni di reddito con le relative aliquote. Alla base della norma c’è il principio di una tassazione maggiore per i redditi più alti, mentre l’imposizione deve essere limitata sui redditi più contenuti. Se per esempio, il reddito attribuito al socio è 24mila, questo sarà tassato sui primi 15mila al 23 per cento e sull’eccedenza al 25 per cento: 15mila x 23 per cento + (24mila-15mila) x 25 per cento = 5.700 pari a un’aliquota media del 23,75 per cento.

{kind=link}

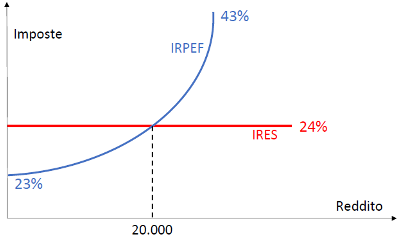

L’Ires, invece, è fissa la 24 per cento. Questo significa che esiste un livello di reddito dove la tassazione Ires è identica a quella Irpef. Il grafico (qui i dati) mostra questo punto. Oltre il livello dei 20mila euro l’Ires diventa più conveniente dell’Irpef. Questo dimostra che non è vero che le società di persone siano sempre più convenienti. Anzi, in alcuni casi sono ampiamente sconvenienti, perché scontano imposte maggiori. Ogni azienda deve valutare bene la propria situazione e simulare la propria condizione, per capire se si trova in una posizione di pressione fiscale elevata o meno. A questo discorso vanno poi aggiunti altri aspetti, come il livello dei compensi amministratori, il numero dei soci, le relative partecipazioni.

{kind=link}

Aggiornato il 15 marzo 2024 alle ore 11:09