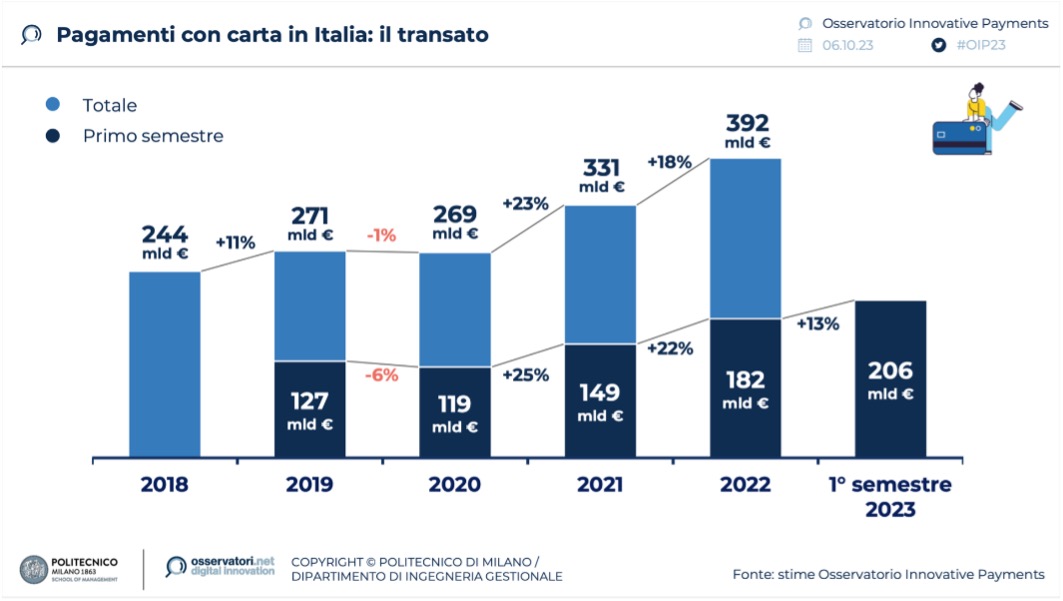

Nel primo semestre 2023 il volume dei pagamenti elettronici ha quasi equiparato la movimentazione in contanti. Con una crescita del 13 per cento l’ammontare dei pagamenti con sistemi digitali è arrivato a toccare i 206 miliardi di euro in Italia. Come si vede dal grafico (osserva qui) l’andamento è in forte crescita già da qualche anno, grazie anche al periodo del Covid-19 che ha letteralmente accelerato lo sviluppo dell’e-commerce in tutto il mondo, Italia compresa. Anche a livello governativo rimane l’appoggio a questo sistema di pagamento, che permette di annullare o limitare fortemente il riciclaggio di denaro e l’evasione fiscale.

{kind=link}

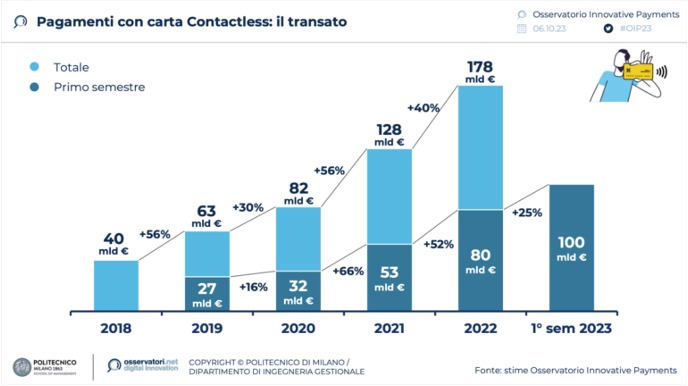

In un mondo 100 per cento digitale sarebbe impossibile incassare soldi senza l’emissione di un regolare documento fiscale. L’Istat ha dichiarato che a giugno 2023 i pagamenti con carte di pagamento sono cresciuti del +6,4 per cento, con un rallentamento dei pagamenti contactless che, seppure sempre in crescita, registrano un incremento meno che proporzionale rispetto al passato. Il primo semestre 2023 (guarda i dati) registra un +25 per cento rispetto al 2022, incremento senza dubbio più contenuto ma sempre positivo.

{kind=link}

Anche il numero delle transazioni è in forte crescita.

Nel primo semestre 2023 il numero delle transazioni digitali ha raggiunto la cifra record di 6,2 miliardi, a riprova che lo strumento digitale è utilizzato anche per le microtransazioni come caffè, tabacchi e spese di importo minimo. Oltretutto, la maggior sicurezza ottenuta dalla tecnologia nell’utilizzo delle carte di pagamento spinge molte persone a girare senza contanti, portando con sé solo carte di pagamento. Anche in caso di furto, oggi, le carte di pagamento sono difficilmente utilizzabili e spessissimo sono anche assicurate. Un’agevolazione per chi non ha i soldi contanti.

Alessandra Perrazzelli, vicedirettrice generale della Banca d’Italia, è intervenuta al Salone dei Pagamenti a supporto del trend di crescita: “I pagamenti digitali – ha dichiarato – non sono solo una questione di comodità o di modernità. Rappresentano un fattore chiave per l’inclusione finanziaria e per la trasparenza delle transazioni economiche”. Lo sviluppo di queste tecnologie ha portato pure altri vantaggi come, ad esempio, tutta la politica del Sepa che ha permesso, a livello europeo, di poter equiparare ai costi nazionali le transazioni europee. Ha poi portato a una concorrenza fra le varie banche digitali, che ha permesso al cittadino italiano di poter scegliere fra offerte superiori da operatori non solo nazionali ma anche europei.

Perrazzelli ha aggiunto: “Dallo scorso primo novembre è iniziata la fase preparatoria volta a creare le condizioni per una possibile emissione e introduzione di un euro digitale, a seguito della quale si deciderà se passare o meno alla fase realizzativa. La cooperazione tra il settore pubblico e quello privato sarà uno dei fattori chiave per il successo dell’euro digitale, che richiede un impegno corale a beneficio di tutti gli stakeholder. L’euro digitale, ove emesso, sarebbe disponibile per gli utenti finali attraverso intermediari vigilati, che sarebbero responsabili di tutti i rapporti con i clienti e dei servizi di distribuzione e avrebbero, in tal modo, anche la possibilità di profilare servizi a valore aggiunto”.

La direzione che sta prendendo l’Europa è quella di avere una moneta digitale e l’Italia, quale membro, accompagna nel nostro Paese le varie fasi del rinnovamento. Siamo ancora in una situazione sperimentale e di testing, ma non c’è da sorprenderci se un domani la moneta cartacea come la conosciamo potrebbe essere abolita in favore di quella digitale.

Aggiornato il 21 marzo 2024 alle ore 09:29